Eine Holdinggesellschaft wird häufig mit Steuervorteilen und Risikotrennung in Verbindung gebracht. Doch eine Holding kann noch viel mehr: Sie ist ein hervorragendes Instrument, um Unternehmen gezielt wachsen zu lassen und neue Geschäftsfelder aufzubauen. Dabei gibt es nicht den einen richtigen Weg zum Wachstum. Vielmehr stehen einer Holding verschiedene Strategien zur Verfügung, die je nach Branche, Unternehmensgröße und Zielsetzung kombiniert werden können. Organisches Wachstum - aus eigener Kraft wachsen Die klassische Form des Wachstums ist das sogenannte organische Wachstum. Dabei entwickelt sich die Unternehmensgruppe mit den vorhandenen Ressourcen weiter, ohne andere Unternehmen zu kaufen oder mit ihnen zu fusionieren. Dies kann beispielsweise durch die Erweiterung bestehender Geschäftsbereiche erfolgen. Ein Handwerksunternehmen kann neue Dienstleistungen anbieten, ein Beratungsunternehmen zusätzliche Zielgruppen erschließen oder ein Produktionsbetrieb seine Kapazitäten erhöhen. Auch die Erschließung neuer regionaler Märkte gehört dazu. Eine Holding kann hierfür neue Tochtergesellschaften gründen oder bestehende Tochterunternehmen an weiteren Standorten etablieren. Ein weiterer Wachstumstreiber ist die Entwicklung neuer Produkte oder Dienstleistungen. Wer seine Kunden besser versteht und innovative Lösungen anbietet, schafft neue Umsatzpotenziale und stärkt gleichzeitig die Kundenbindung. Nicht zuletzt entsteht Wachstum häufig durch effizientere Prozesse. Digitalisierung, Automatisierung und optimierte Abläufe senken Kosten und erhöhen die Wettbewerbsfähigkeit der gesamten Unternehmensgruppe. Wachstum durch Unternehmenszukäufe Viele erfolgreiche Holdinggesellschaften wachsen nicht ausschließlich aus eigener Kraft, sondern durch den Kauf anderer Unternehmen. Der Vorteil liegt auf der Hand: Statt jahrelang einen Kundenstamm oder spezielles Know-how aufzubauen, können diese Ressourcen sofort übernommen werden. Besonders interessant sind dabei: Wettbewerber mit einem bestehenden Kundenstamm, Zulieferer zur Sicherung der Lieferkette, Unternehmen mit ergänzenden Produkten oder Dienstleistungen, Firmen mit technischem Spezialwissen oder qualifizierten Mitarbeitern. Entscheidend für den Erfolg ist jedoch nicht der Kauf selbst, sondern die anschließende Integration in die Unternehmensgruppe. Prozesse müssen harmonisiert, Zuständigkeiten geklärt und Doppelarbeiten vermieden werden. Gelingt dies, entstehen sogenannte Synergieeffekte: Kosten sinken, Prozesse werden effizienter und das Leistungsangebot verbessert sich. Internationale Expansion - neue Märkte erschließen Irgendwann stoßen viele Unternehmen auf ihrem Heimatmarkt an natürliche Grenzen. Dann kann der Blick ins Ausland neue Chancen eröffnen. Die Internationalisierung bietet zahlreiche Vorteile: Zugang zu neuen Kunden, größere Absatzmärkte, günstigere Produktionsbedingungen, bessere Risikostreuung über mehrere Länder hinweg. Für den Einstieg in internationale Märkte gibt es verschiedene Möglichkeiten. Die Holding kann eine eigene Tochtergesellschaft gründen, mit lokalen Partnern zusammenarbeiten oder ein bestehendes Unternehmen vor Ort erwerben. Dabei dürfen jedoch die Unterschiede zwischen den Ländern nicht unterschätzt werden. Rechtliche Rahmenbedingungen, steuerliche Vorschriften und kulturelle Besonderheiten unterscheiden sich teilweise erheblich. Eine erfolgreiche Internationalisierung erfordert deshalb eine sorgfältige Planung und eine Anpassung der Unternehmensstrategie an die jeweiligen lokalen Gegebenheiten. Innovation und Diversifikation - die Zukunft sichern Langfristig erfolgreiche Holdinggesellschaften ruhen sich nicht auf bestehenden Geschäftsmodellen aus. Sie investieren kontinuierlich in Innovationen und erschließen neue Geschäftsfelder. Innovation bedeutet beispielsweise Investitionen in Digitalisierung, moderne Technologien oder neue Produkte und Dienstleistungen. Unternehmen, die sich ständig weiterentwickeln, sichern sich häufig entscheidende Wettbewerbsvorteile. Ebenso wichtig ist die Diversifikation. Wer ausschließlich von einer Branche oder wenigen Kunden abhängig ist, trägt ein höheres Risiko. Eine Holding kann dieses Risiko reduzieren, indem sie mehrere Geschäftsbereiche unter einem Dach vereint. So könnte beispielsweise neben einem Bauunternehmen zusätzlich eine Immobiliengesellschaft, ein Reinigungsunternehmen oder eine IT-Gesellschaft aufgebaut werden. Durch diese breite Aufstellung wird die Unternehmensgruppe widerstandsfähiger gegenüber wirtschaftlichen Schwankungen und kann Chancen in unterschiedlichen Märkten nutzen. Nachhaltiges Wachstum Eine Holdinggesellschaft bietet hervorragende Möglichkeiten für nachhaltiges Wachstum. Ob durch organisches Wachstum, Unternehmenszukäufe, internationale Expansion oder die Entwicklung neuer Geschäftsfelder – die richtige Strategie hängt immer von den Zielen des Unternehmers ab. Wer Wachstum bewusst plant und seine Unternehmensgruppe strategisch entwickelt, schafft nicht nur mehr Umsatz und Gewinn, sondern baut langfristig Vermögen und unternehmerische Stabilität auf.

Damit eine Holding langfristig erfolgreich sein kann, benötigt sie eine klare Richtung und eine durchdachte Wachstumsstrategie.

Professionelles Risikomanagement gehört zu den wichtigsten Aufgaben einer Holdinggesellschaft.

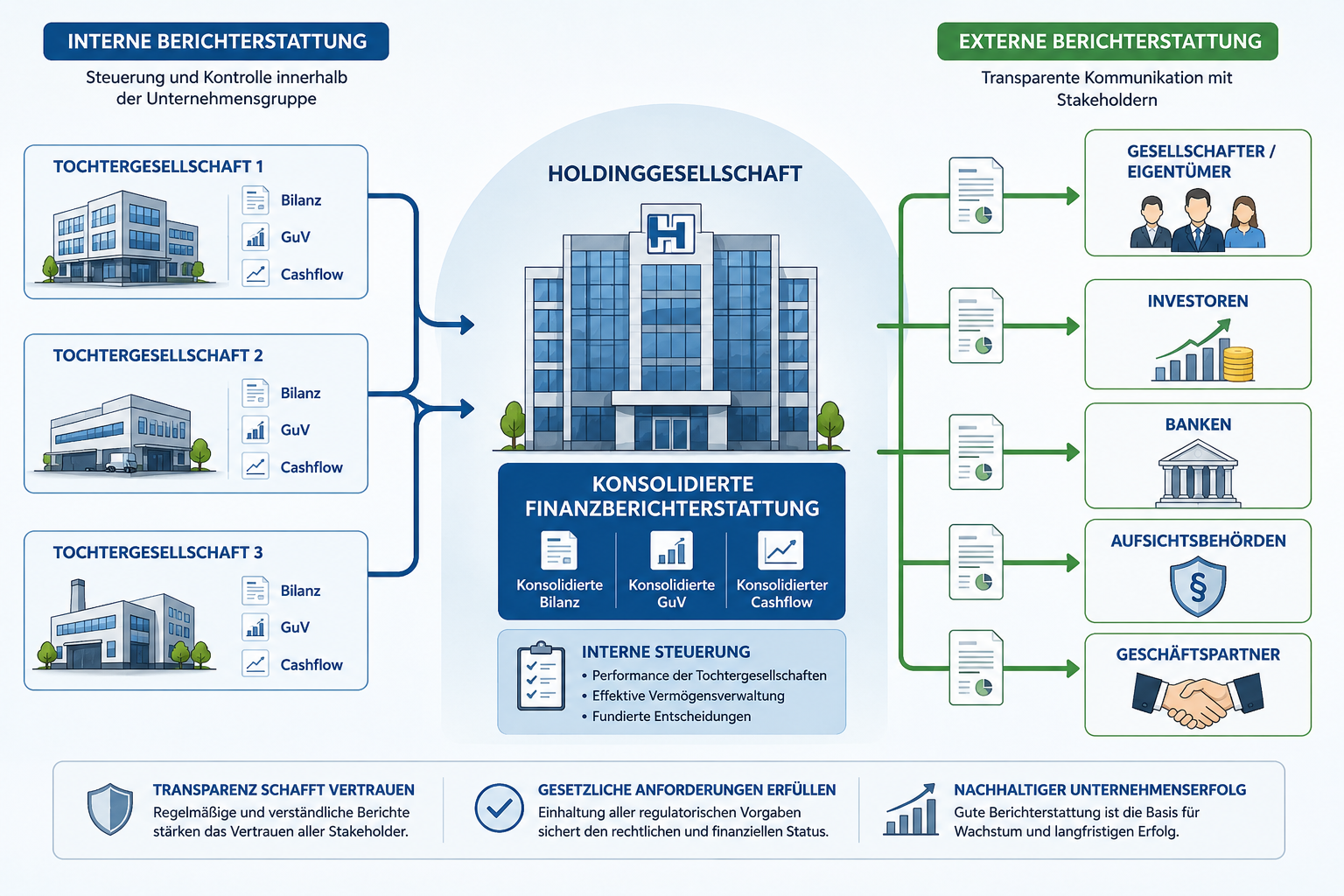

Eine Holdinggesellschaft besteht häufig aus mehreren Unternehmen, die unter einem gemeinsamen Dach zusammenarbeiten. Damit die Geschäftsführung jederzeit den Überblick behält und gleichzeitig gesetzliche Anforderungen erfüllt werden, spielt die interne und externe Berichterstattung eine wichtige Rolle. Finanzberichters tattung als Steuerungsinstrument Die Finanzberichterstattung in einer Holdinggesellschaft ist deutlich umfangreicher als bei einem einzelnen Unternehmen. Schließlich müssen nicht nur die Zahlen der Holding selbst betrachtet werden, sondern auch die Ergebnisse aller Tochtergesellschaften. Dazu werden die Finanzdaten der einzelnen Unternehmen zusammengeführt. Aus den verschiedenen Bilanzen, Gewinn- und Verlustrechnungen sowie den Cashflow-Rechnungen entsteht ein Gesamtbild der Unternehmensgruppe. Der Cashflow zeigt dabei, wie Geld in die Unternehmen hinein- und wieder herausfließt. Diese Informationen sind wichtig, um die finanzielle Stabilität und Leistungsfähigkeit der gesamten Gruppe beurteilen zu können. Für die Geschäftsführung reicht jedoch ein Gesamtüberblick allein nicht aus. Ebenso wichtig ist die interne Berichterstattung. Sie liefert detaillierte Informationen über die wirtschaftliche Entwicklung jeder einzelnen Tochtergesellschaft. Dadurch können Stärken und Schwächen frühzeitig erkannt und notwendige Entscheidungen schneller getroffen werden. Eine gute interne Berichterstattung hilft außerdem dabei, die Vermögenswerte innerhalb der Holding optimal zu verwalten und die finanziellen Ressourcen gezielt einzusetzen. Transparenz schafft Vertrauen Neben der internen Steuerung ist auch die externe Berichterstattung von großer Bedeutung. Eine Holdinggesellschaft steht in regelmäßigem Kontakt mit verschiedenen Interessengruppen, den sogenannten Stakeholdern. Dazu gehören unter anderem Gesellschafter, Investoren, Banken, Geschäftspartner und Behörden. Diese Gruppen erwarten verlässliche Informationen über die wirtschaftliche Situation des Unternehmens. Eine offene und transparente Kommunikation schafft Vertrauen und stärkt die Glaubwürdigkeit der Holdinggesellschaft. Besonders Banken und Investoren legen großen Wert auf aktuelle Finanzinformationen. Wer regelmäßig über die Entwicklung der Unternehmensgruppe berichtet, verbessert häufig seine Chancen auf Finanzierungen und Investitionen. Transparenz kann somit zu einem wichtigen Wettbewerbsvorteil werden. Gesetzliche Anforderungen beachten Neben den wirtschaftlichen Vorteilen gibt es auch rechtliche Verpflichtungen. Unternehmen müssen zahlreiche Vorschriften zur Rechnungslegung und Berichterstattung einhalten. Dazu gehören beispielsweise Jahresabschlüsse, Steuererklärungen und weitere gesetzlich vorgeschriebene Meldungen. Wer diese Anforderungen sorgfältig erfüllt, vermeidet rechtliche Risiken und sichert den guten Ruf der Unternehmensgruppe. Gleichzeitig schaffen korrekte und nachvollziehbare Berichte eine solide Grundlage für zukünftige Entscheidungen. Interne und externe Berichterstattung Die interne und externe Berichterstattung ist ein wesentlicher Erfolgsfaktor für jede Holdinggesellschaft. Während die interne Berichterstattung die Grundlage für fundierte Managemententscheidungen bildet, sorgt die externe Berichterstattung für Vertrauen bei Banken, Investoren und anderen Stakeholdern. Wer auf Transparenz, klare Strukturen und aussagekräftige Finanzinformationen setzt, schafft die Voraussetzungen für nachhaltiges Wachstum und langfristigen Unternehmenserfolg.

Strategische Unternehmensentwicklung durch das zentrale Instrument Vermögensaufbau und Vermögensschutz

Eine gut strukturierte Holding kann Liquidität sichern, Risiken verteilen und steuerliche Vorteile nutzen.

Die Begriffe Governance und Compliance klingen kompliziert. Dahinter steckt etwas sehr Praktisches: klare Regeln, saubere Abläufe und verantwortungsvolles Handeln.

Wie ist die Holding organisatorisch aufgebaut und welche Rollen gibt es in der Unternehmensgruppe?

Die meisten Fehler entstehen nicht aus mangelndem Wissen, sondern aus fehlender Vorbereitung.

Die Gründung einer Holdinggesellschaft ist für viele Unternehmer ein spannender Schritt. Sie bietet steuerliche Vorteile, mehr Struktur im Unternehmen und eine bessere Möglichkeit, Vermögen aufzubauen. Doch bevor Sie starten, sollten Sie wissen: Eine Holding entsteht nicht über Nacht – und ganz ohne Kosten auch nicht. In diesem Artikel zeige ich Ihnen, mit welchen Kosten und welchem Zeitaufwand Sie realistisch rechnen sollten. Welche Kosten entstehen bei der Holding-Gründung? Die Kosten hängen stark davon ab, wie komplex Ihre Struktur ist und welche Rechtsform Sie wählen. Trotzdem gibt es typische Positionen, die fast immer anfallen. Notarkosten Ein zentraler Punkt sind die Notarkosten. Jede Kapitalgesellschaft – egal ob UG, GmbH oder AG – muss notariell gegründet werden. Hier können Sie in der Praxis mit etwa 500 bis 2.000 Euro rechnen. Je individueller Ihr Gesellschaftsvertrag ist, desto höher werden die Kosten. Kosten für den Handelsregistereintrag Hinzu kommen die Kosten für den Handelsregistereintrag. Diese sind gesetzlich vorgeschrieben und liegen meist zwischen 150 und 500 Euro. Rechtliche und steuerliche Beratung Ein oft unterschätzter Punkt ist die rechtliche und steuerliche Beratung. Gerade bei einer Holdingstruktur solltest du hier nicht sparen. Ein Rechtsanwalt hilft dir bei der Gestaltung des Gesellschaftsvertrags, während der Steuerberater die optimale Struktur entwickelt. Insgesamt solltest du hierfür etwa 2.000 bis 8.000 Euro einplanen – je nach Tiefe der Beratung. Stammkapital Ein weiterer wichtiger Faktor ist das Stammkapital. Dieses unterscheidet sich je nach Rechtsform: Bei der GmbH sind 25.000 Euro vorgesehen, wobei 12.500 Euro zur Gründung ausreichen Bei der UG kannst du theoretisch mit 1 Euro starten, praktisch empfehle ich mindestens 500 bis 1.000 Euro Bei einer AG liegt das Mindestkapital bei 50.000 Euro Zusätzlich können weitere Kosten entstehen, zum Beispiel für Genehmigungen, Software, Büroausstattung oder erste Betriebsmittel. Diese sind sehr individuell und sollten in Ihrer Planung berücksichtigt werden. Meine Einschätzung Für eine „saubere“ Holding-Gründung mit Beratung sollten Sie insgesamt mindestens 3.000 bis 10.000 Euro einplanen – ohne Stammkapital. Wie lange dauert die Gründung einer Holding? Neben den Kosten spielt auch der Zeitfaktor eine große Rolle. Viele unterschätzen, wie viele Schritte notwendig sind. Planungsphase Am Anfang steht die Planungsphase. Hier entscheiden Sie, wie Ihre Holding aufgebaut sein soll. Diese Phase kann – je nach Komplexität – von wenigen Wochen bis hin zu mehreren Monaten dauern. Gründung beim Notar Die eigentliche Gründung beim Notar geht vergleichsweise schnell. Nach der Beurkundung dauert es in der Regel ein bis zwei Wochen, bis die Unterlagen beim Handelsregister eingereicht sind. Die Eintragung selbst kann nochmals ein bis zwei Wochen in Anspruch nehmen. Kontoeröffnung und Einzahlung des Stammkapitals Danach folgen die Kontoeröffnung und Einzahlung des Stammkapitals. Auch hier sollten Sie etwa ein bis zwei Wochen einplanen, je nach Bank. Steuerliche Anmeldung beim Finanzamt Anschließend erfolgt die steuerliche Anmeldung beim Finanzamt. Bis Sie Ihre Steuernummer erhalten, vergehen meist ein bis zwei Wochen. Operative Einrichtung Zum Schluss kommt die operative Einrichtung: Prozesse aufsetzen, Buchhaltung organisieren, eventuell Mitarbeiter einarbeiten. Dieser Teil ist sehr individuell und kann mehrere Wochen bis Monate dauern. Gute Planung spart Zeit und Geld Die Gründung einer Holdinggesellschaft ist kein Schnellschuss – aber sie lohnt sich langfristig enorm. Wenn Sie die Kosten realistisch planen und Sie von Anfang an Unterstützung holen, vermeiden Sie teure Fehler. Mein Tipp: Denken Sie nicht nur an die Gründung selbst, sondern an das große Ziel dahinter – Vermögensaufbau, Steueroptimierung und unternehmerische Freiheit.