Theorie ist wichtig – doch erst die Praxis zeigt, ob eine Strategie wirklich funktioniert. Deshalb beginnt heute meine Blogserie mit einer Fallstudie aus der Praxis. Sie zeigt, wie ein Unternehmer mehrere Einzelunternehmen erfolgreich in einer Holdinggesellschaft zusammengeführt hat und welche Vorteile sich daraus ergeben haben. Die Geschichte ist zwar vereinfacht dargestellt, orientiert sich aber an typischen Situationen, wie sie viele mittelständische Unternehmer erleben. Vielleicht erkennen Sie dabei auch Ihr eigenes Unternehmen wieder. Die Ausgangslage Hans Müller war ein erfolgreicher Unternehmer. Bereits seit den 1990er-Jahren führte er mehrere Unternehmen: ein Bauunternehmen, einen Gebäudereinigungsbetrieb und eine Immobilienverwaltung. Alle Unternehmen entwickelten sich gut. Doch mit zunehmender Unternehmensgröße entstanden neue Herausforderungen. Jede Firma hatte ihre eigene Buchhaltung, ihre eigene Verwaltung und ihre eigenen Abläufe. Dadurch entstanden Doppelarbeiten und unnötige Kosten. Gleichzeitig schwankten die Gewinne der einzelnen Unternehmen von Jahr zu Jahr. Während ein Unternehmen sehr erfolgreich war, erzielte ein anderes geringere Gewinne oder sogar Verluste. Steuerlich ließ sich diese Situation nur begrenzt optimieren. Außerdem wurde es für Hans Müller immer schwieriger, den Überblick über alle Unternehmen zu behalten. Er stellte sich deshalb eine entscheidende Frage: Wie kann ich meine Unternehmen so organisieren, dass sie gemeinsam stärker werden als jedes Unternehmen für sich allein? Die Antwort lautete: Gründung einer Holdinggesellschaft. Der Schritt zur Holding Im Jahr 2010 gründete Hans Müller die XYZ Holding GmbH. Sie wurde zur Muttergesellschaft aller bestehenden Unternehmen. Unter dem Dach der Holding befanden sich anschließend: die Müller Bau GmbH, die CleanPro GmbH und die Müller Immobilien GmbH. Jede Tochtergesellschaft blieb weiterhin eigenständig am Markt tätig. Die Holding selbst übernahm dagegen die strategische Steuerung der gesamten Unternehmensgruppe. Dieses Modell wird heute von vielen erfolgreichen mittelständischen Unternehmen genutzt. Drei klare Ziele Bereits vor der Gründung legte Hans Müller fest, welche Ziele die Holding erreichen sollte. 1. Steuern intelligent gestalten Ein wichtiges Ziel war die steuerliche Optimierung. Dabei ging es nicht darum, Steuern zu vermeiden, sondern die gesetzlichen Möglichkeiten sinnvoll zu nutzen. Gewinne konnten innerhalb der Holding effizient eingesetzt werden. Darüber hinaus konnte die Dividendenfreistellung nach § 8b Körperschaftsteuergesetz genutzt werden. Dadurch blieb mehr Kapital im Unternehmen und stand für neue Investitionen zur Verfügung. Gerade für wachsende Unternehmen ist dies ein entscheidender Vorteil. 2. Synergien schaffen Das zweite Ziel bestand darin, die Unternehmen enger miteinander arbeiten zu lassen. Viele Aufgaben mussten nicht mehr mehrfach erledigt werden. Die Holding übernahm unter anderem: die Buchhaltung, das Personalwesen, die IT, zentrale Verwaltungsaufgaben. Dadurch konnten sich die einzelnen Tochtergesellschaften stärker auf ihre eigentlichen Aufgaben konzentrieren. Auch im Marketing entstanden neue Möglichkeiten. Wenn das Bauunternehmen eine Immobilie sanierte, konnte gleichzeitig die Gebäudereinigung ihre Dienstleistungen anbieten. Aus einer Kundenbeziehung entstanden mehrere Aufträge. Dieses sogenannte Cross-Selling führte zu zusätzlichen Umsätzen und stärkte gleichzeitig die Kundenbindung. 3. Gesund wachsen Hans Müller wollte jedoch nicht nur seine bestehenden Unternehmen erfolgreicher machen. Sein langfristiges Ziel war es, weitere Geschäftsfelder aufzubauen und die Unternehmensgruppe breiter aufzustellen. Denn wer seine Einnahmen auf mehrere Standbeine verteilt, macht sich unabhängiger von einzelnen Märkten und wirtschaftlichen Schwankungen. Die Umsetzung Nach der Gründung begann die eigentliche Arbeit. Zunächst wurden die Verwaltungsaufgaben innerhalb der Holding zentralisiert. Die Mitarbeiter arbeiteten enger zusammen und viele Prozesse wurden vereinheitlicht. Dadurch sank der Verwaltungsaufwand erheblich. Anschließend setzte die Holding die frei gewordenen finanziellen Mittel gezielt für weiteres Wachstum ein. Im Jahr 2014 übernahm die Unternehmensgruppe die Mehrheit an einem Betrieb für technische Gebäudeausrüstung. Diese Übernahme passte hervorragend zu den bestehenden Geschäftsbereichen und ergänzte das Leistungsangebot sinnvoll. Gleichzeitig investierte die Holding verstärkt in Immobilien. Neue Objekte wurden gekauft, bestehende Gebäude modernisiert und langfristig vermietet. Dadurch entstanden zusätzliche Einnahmequellen, die das Unternehmen wirtschaftlich stabiler machten. Die Ergebnisse Bereits wenige Jahre nach der Gründung zeigten sich deutliche Erfolge. Durch die neue Holdingstruktur konnte die Unternehmensgruppe ihre Steuerbelastung deutlich senken, Verwaltungskosten reduzieren, effizienter arbeiten, neue Kunden gewinnen, weitere Unternehmen übernehmen und kontinuierlich wachsen. Innerhalb der ersten fünf Jahre sank die Steuerbelastung um rund 20 Prozent. Die Zentralisierung der Verwaltung reduzierte die Kosten um etwa 15 Prozent. Gleichzeitig stieg der Umsatz jährlich um durchschnittlich rund 8 Prozent. Diese Zahlen zeigen eindrucksvoll, welche Wirkung eine gut geplante Holdingstruktur entfalten kann. Doch nicht alles verlief reibungslos Natürlich gab es auch Herausforderungen. Die größte bestand in der Integration des neu übernommenen Unternehmens. Die Mitarbeiter arbeiteten unterschiedlich und die Unternehmenskulturen passten zunächst nicht zusammen. Entscheidungen dauerten länger als geplant und die Produktivität ging zeitweise zurück. Die Holding reagierte darauf mit Schulungen, gemeinsamen Workshops und gezielten Teambuilding-Maßnahmen. Nach einiger Zeit entwickelte sich daraus ein gemeinsames Verständnis für die Unternehmensziele. Eine weitere Erkenntnis war ebenso wichtig. Hans Müller stellte fest, dass zu schnelles Wachstum auch Risiken birgt. Je mehr unterschiedliche Geschäftsfelder gleichzeitig aufgebaut wurden, desto schwieriger wurde die Steuerung der gesamten Unternehmensgruppe. Deshalb entschied sich die Holding später bewusst dafür, sich auf verwandte Geschäftsfelder zu konzentrieren. Nicht jede interessante Geschäftsidee passt automatisch zur eigenen Unternehmensstrategie. Eine wichtige Erkenntnis Mit zunehmender Größe musste sich auch die Organisation verändern. Anfangs traf die Holding nahezu alle Entscheidungen selbst. Später erhielten die Tochtergesellschaften mehr Eigenverantwortung. Die Holding konzentrierte sich auf strategische Entscheidungen, während operative Aufgaben in den einzelnen Gesellschaften erledigt wurden. Diese klare Aufgabenverteilung machte die gesamte Unternehmensgruppe flexibler und leistungsfähiger. Was können Sie aus dieser Fallstudie lernen? Die Geschichte der XYZ Holding GmbH zeigt eindrucksvoll, dass eine Holding weit mehr ist als ein Instrument zur Steueroptimierung. Sie kann helfen, Vermögen zu schützen, Steuern im gesetzlichen Rahmen zu optimieren, Risiken besser zu verteilen, Verwaltungsaufgaben zu bündeln, Wachstum zu finanzieren und Unternehmen langfristig erfolgreicher aufzustellen. Gleichzeitig macht diese Fallstudie deutlich, dass eine Holding kein Selbstläufer ist. Sie benötigt eine klare Strategie, eine durchdachte Organisation und Unternehmer, die bereit sind, Veränderungen aktiv zu gestalten. Wer lediglich eine Holding gründet, ohne ein langfristiges Konzept zu verfolgen, wird ihre Vorteile nur teilweise nutzen können. Fazit Eine Holdinggesellschaft ist kein Selbstzweck. Sie ist ein strategisches Instrument, das mittelständischen Unternehmen helfen kann, effizienter zu arbeiten, schneller zu wachsen und Risiken besser zu steuern. Die Geschichte der XYZ Holding GmbH zeigt, wie aus mehreren eigenständigen Unternehmen durch klare Ziele, konsequente Umsetzung und langfristiges Denken eine erfolgreiche Unternehmensgruppe entstehen kann. Im nächsten Teil dieser Blogserie betrachten wir die andere Seite der Medaille. Dann geht es um eine Holdinggesellschaft, deren Entwicklung nicht wie geplant verlief. Sie erfahren, welche Fehler gemacht wurden, welche Warnsignale übersehen wurden und welche Lehren andere Unternehmer daraus ziehen können. Denn nicht nur Erfolge bringen Unternehmen voran – oft entstehen die wertvollsten Erkenntnisse aus den Fehlern anderer.

Anhand echter Praxisfälle zeige ich Ihnen, wie Unternehmen ihre Holding erfolgreich aufgebaut haben, welche Fehler sie gemacht haben und welche Erfahrungen sie dabei gesammelt haben.

Zwischen einer guten Idee und einem erfolgreichen Wachstum liegt ein entscheidender Schritt: die Umsetzung.

Eine Holdinggesellschaft wird häufig mit Steuervorteilen und Risikotrennung in Verbindung gebracht. Doch eine Holding kann noch viel mehr: Sie ist ein hervorragendes Instrument, um Unternehmen gezielt wachsen zu lassen und neue Geschäftsfelder aufzubauen. Dabei gibt es nicht den einen richtigen Weg zum Wachstum. Vielmehr stehen einer Holding verschiedene Strategien zur Verfügung, die je nach Branche, Unternehmensgröße und Zielsetzung kombiniert werden können. Organisches Wachstum - aus eigener Kraft wachsen Die klassische Form des Wachstums ist das sogenannte organische Wachstum. Dabei entwickelt sich die Unternehmensgruppe mit den vorhandenen Ressourcen weiter, ohne andere Unternehmen zu kaufen oder mit ihnen zu fusionieren. Dies kann beispielsweise durch die Erweiterung bestehender Geschäftsbereiche erfolgen. Ein Handwerksunternehmen kann neue Dienstleistungen anbieten, ein Beratungsunternehmen zusätzliche Zielgruppen erschließen oder ein Produktionsbetrieb seine Kapazitäten erhöhen. Auch die Erschließung neuer regionaler Märkte gehört dazu. Eine Holding kann hierfür neue Tochtergesellschaften gründen oder bestehende Tochterunternehmen an weiteren Standorten etablieren. Ein weiterer Wachstumstreiber ist die Entwicklung neuer Produkte oder Dienstleistungen. Wer seine Kunden besser versteht und innovative Lösungen anbietet, schafft neue Umsatzpotenziale und stärkt gleichzeitig die Kundenbindung. Nicht zuletzt entsteht Wachstum häufig durch effizientere Prozesse. Digitalisierung, Automatisierung und optimierte Abläufe senken Kosten und erhöhen die Wettbewerbsfähigkeit der gesamten Unternehmensgruppe. Wachstum durch Unternehmenszukäufe Viele erfolgreiche Holdinggesellschaften wachsen nicht ausschließlich aus eigener Kraft, sondern durch den Kauf anderer Unternehmen. Der Vorteil liegt auf der Hand: Statt jahrelang einen Kundenstamm oder spezielles Know-how aufzubauen, können diese Ressourcen sofort übernommen werden. Besonders interessant sind dabei: Wettbewerber mit einem bestehenden Kundenstamm, Zulieferer zur Sicherung der Lieferkette, Unternehmen mit ergänzenden Produkten oder Dienstleistungen, Firmen mit technischem Spezialwissen oder qualifizierten Mitarbeitern. Entscheidend für den Erfolg ist jedoch nicht der Kauf selbst, sondern die anschließende Integration in die Unternehmensgruppe. Prozesse müssen harmonisiert, Zuständigkeiten geklärt und Doppelarbeiten vermieden werden. Gelingt dies, entstehen sogenannte Synergieeffekte: Kosten sinken, Prozesse werden effizienter und das Leistungsangebot verbessert sich. Internationale Expansion - neue Märkte erschließen Irgendwann stoßen viele Unternehmen auf ihrem Heimatmarkt an natürliche Grenzen. Dann kann der Blick ins Ausland neue Chancen eröffnen. Die Internationalisierung bietet zahlreiche Vorteile: Zugang zu neuen Kunden, größere Absatzmärkte, günstigere Produktionsbedingungen, bessere Risikostreuung über mehrere Länder hinweg. Für den Einstieg in internationale Märkte gibt es verschiedene Möglichkeiten. Die Holding kann eine eigene Tochtergesellschaft gründen, mit lokalen Partnern zusammenarbeiten oder ein bestehendes Unternehmen vor Ort erwerben. Dabei dürfen jedoch die Unterschiede zwischen den Ländern nicht unterschätzt werden. Rechtliche Rahmenbedingungen, steuerliche Vorschriften und kulturelle Besonderheiten unterscheiden sich teilweise erheblich. Eine erfolgreiche Internationalisierung erfordert deshalb eine sorgfältige Planung und eine Anpassung der Unternehmensstrategie an die jeweiligen lokalen Gegebenheiten. Innovation und Diversifikation - die Zukunft sichern Langfristig erfolgreiche Holdinggesellschaften ruhen sich nicht auf bestehenden Geschäftsmodellen aus. Sie investieren kontinuierlich in Innovationen und erschließen neue Geschäftsfelder. Innovation bedeutet beispielsweise Investitionen in Digitalisierung, moderne Technologien oder neue Produkte und Dienstleistungen. Unternehmen, die sich ständig weiterentwickeln, sichern sich häufig entscheidende Wettbewerbsvorteile. Ebenso wichtig ist die Diversifikation. Wer ausschließlich von einer Branche oder wenigen Kunden abhängig ist, trägt ein höheres Risiko. Eine Holding kann dieses Risiko reduzieren, indem sie mehrere Geschäftsbereiche unter einem Dach vereint. So könnte beispielsweise neben einem Bauunternehmen zusätzlich eine Immobiliengesellschaft, ein Reinigungsunternehmen oder eine IT-Gesellschaft aufgebaut werden. Durch diese breite Aufstellung wird die Unternehmensgruppe widerstandsfähiger gegenüber wirtschaftlichen Schwankungen und kann Chancen in unterschiedlichen Märkten nutzen. Nachhaltiges Wachstum Eine Holdinggesellschaft bietet hervorragende Möglichkeiten für nachhaltiges Wachstum. Ob durch organisches Wachstum, Unternehmenszukäufe, internationale Expansion oder die Entwicklung neuer Geschäftsfelder – die richtige Strategie hängt immer von den Zielen des Unternehmers ab. Wer Wachstum bewusst plant und seine Unternehmensgruppe strategisch entwickelt, schafft nicht nur mehr Umsatz und Gewinn, sondern baut langfristig Vermögen und unternehmerische Stabilität auf.

Damit eine Holding langfristig erfolgreich sein kann, benötigt sie eine klare Richtung und eine durchdachte Wachstumsstrategie.

Professionelles Risikomanagement gehört zu den wichtigsten Aufgaben einer Holdinggesellschaft.

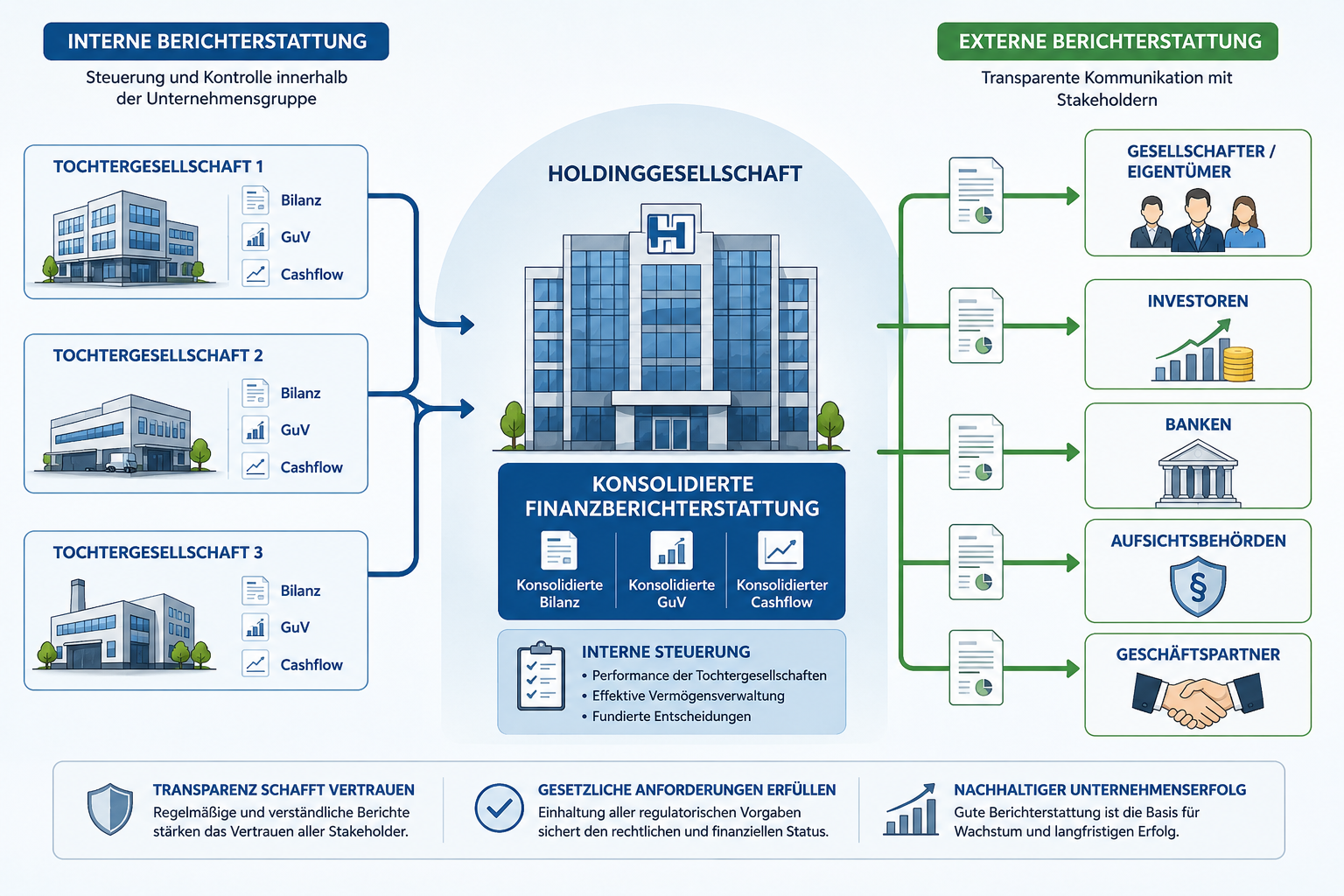

Eine Holdinggesellschaft besteht häufig aus mehreren Unternehmen, die unter einem gemeinsamen Dach zusammenarbeiten. Damit die Geschäftsführung jederzeit den Überblick behält und gleichzeitig gesetzliche Anforderungen erfüllt werden, spielt die interne und externe Berichterstattung eine wichtige Rolle. Finanzberichters tattung als Steuerungsinstrument Die Finanzberichterstattung in einer Holdinggesellschaft ist deutlich umfangreicher als bei einem einzelnen Unternehmen. Schließlich müssen nicht nur die Zahlen der Holding selbst betrachtet werden, sondern auch die Ergebnisse aller Tochtergesellschaften. Dazu werden die Finanzdaten der einzelnen Unternehmen zusammengeführt. Aus den verschiedenen Bilanzen, Gewinn- und Verlustrechnungen sowie den Cashflow-Rechnungen entsteht ein Gesamtbild der Unternehmensgruppe. Der Cashflow zeigt dabei, wie Geld in die Unternehmen hinein- und wieder herausfließt. Diese Informationen sind wichtig, um die finanzielle Stabilität und Leistungsfähigkeit der gesamten Gruppe beurteilen zu können. Für die Geschäftsführung reicht jedoch ein Gesamtüberblick allein nicht aus. Ebenso wichtig ist die interne Berichterstattung. Sie liefert detaillierte Informationen über die wirtschaftliche Entwicklung jeder einzelnen Tochtergesellschaft. Dadurch können Stärken und Schwächen frühzeitig erkannt und notwendige Entscheidungen schneller getroffen werden. Eine gute interne Berichterstattung hilft außerdem dabei, die Vermögenswerte innerhalb der Holding optimal zu verwalten und die finanziellen Ressourcen gezielt einzusetzen. Transparenz schafft Vertrauen Neben der internen Steuerung ist auch die externe Berichterstattung von großer Bedeutung. Eine Holdinggesellschaft steht in regelmäßigem Kontakt mit verschiedenen Interessengruppen, den sogenannten Stakeholdern. Dazu gehören unter anderem Gesellschafter, Investoren, Banken, Geschäftspartner und Behörden. Diese Gruppen erwarten verlässliche Informationen über die wirtschaftliche Situation des Unternehmens. Eine offene und transparente Kommunikation schafft Vertrauen und stärkt die Glaubwürdigkeit der Holdinggesellschaft. Besonders Banken und Investoren legen großen Wert auf aktuelle Finanzinformationen. Wer regelmäßig über die Entwicklung der Unternehmensgruppe berichtet, verbessert häufig seine Chancen auf Finanzierungen und Investitionen. Transparenz kann somit zu einem wichtigen Wettbewerbsvorteil werden. Gesetzliche Anforderungen beachten Neben den wirtschaftlichen Vorteilen gibt es auch rechtliche Verpflichtungen. Unternehmen müssen zahlreiche Vorschriften zur Rechnungslegung und Berichterstattung einhalten. Dazu gehören beispielsweise Jahresabschlüsse, Steuererklärungen und weitere gesetzlich vorgeschriebene Meldungen. Wer diese Anforderungen sorgfältig erfüllt, vermeidet rechtliche Risiken und sichert den guten Ruf der Unternehmensgruppe. Gleichzeitig schaffen korrekte und nachvollziehbare Berichte eine solide Grundlage für zukünftige Entscheidungen. Interne und externe Berichterstattung Die interne und externe Berichterstattung ist ein wesentlicher Erfolgsfaktor für jede Holdinggesellschaft. Während die interne Berichterstattung die Grundlage für fundierte Managemententscheidungen bildet, sorgt die externe Berichterstattung für Vertrauen bei Banken, Investoren und anderen Stakeholdern. Wer auf Transparenz, klare Strukturen und aussagekräftige Finanzinformationen setzt, schafft die Voraussetzungen für nachhaltiges Wachstum und langfristigen Unternehmenserfolg.

Strategische Unternehmensentwicklung durch das zentrale Instrument Vermögensaufbau und Vermögensschutz

Eine gut strukturierte Holding kann Liquidität sichern, Risiken verteilen und steuerliche Vorteile nutzen.

Die Begriffe Governance und Compliance klingen kompliziert. Dahinter steckt etwas sehr Praktisches: klare Regeln, saubere Abläufe und verantwortungsvolles Handeln.